Шалом, дорогие друзья! Традиционные финансы и блокчейн-технологии продолжают идти на сближение. И таки да, займы с кредитами проникли в мир виртуальных шекелей. Не будем топтать пустыню почем зря: как на этом зарабатывают другие и как заработать самому ‒ в свежем обзоре.

DeFi loans: что это?

DeFi loans, или же DeFi-кредитование, ‒ отрасль растущая и перспективная. Идея так же самая, но с поправкой на децентрализацию. Пользователи выдают ссуду другим таким же пользователям, под процент, конечно.

Плюс для получателя ‒ в доступности такого способа. Да, не во всех странах отделение банка стоит за углом, а его сотрудники рады видеть новых заемщиков.

Другое преимущество для обеих сторон ‒ не нужно раскрывать свою личность и посвящать налоговую службу в финансовые дела.

DeFi-платформы кредитования

Конечно, продвинутые пользователи могут создать собственный смарт-контракт и запрограммировать все условия. Но пользователи пока не настолько продвинутые и предпочитают работать по старинке ‒ через крупные сервисы.

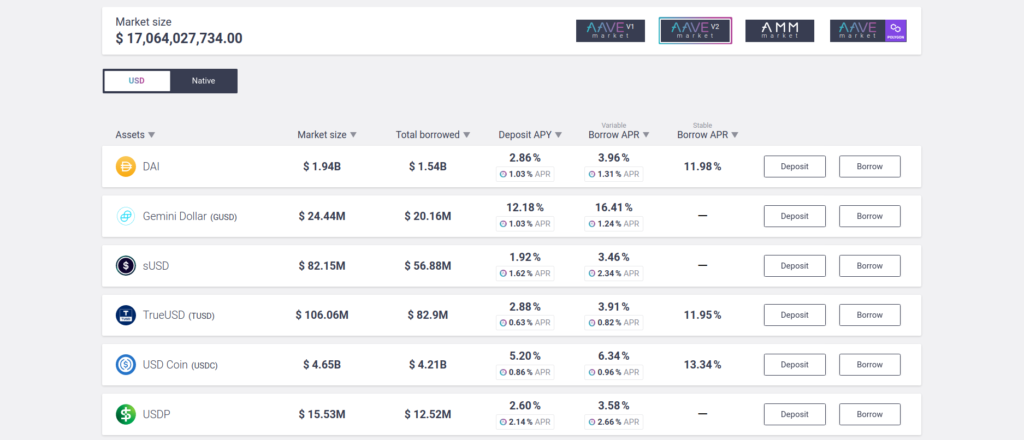

Самые популярные ‒ Maker и AAVE. Сравнить их можно с блокчейн-банками. Для пользователя, у которого деньги есть, все выглядит просто: он направляет любую сумму в любой (ну, почти любой) криптовалюте. Ему начисляются проценты, но главное ‒ забрать средства он может в любой момент.

Деньги, поставляемые такими клиентами, используются для выдачи ссуд тем, кому этих самых денег не хватает. Для этой части аудитории все сложнее ‒ чтобы получить ссуду, нужно внести залог. И залог должен быть больше суммы, на которую рассчитывает клиент. Сервисы объясняют такую не самую конкурентную политику волатильностью рынка криптовалют.

Но в целом идея отклик нашла, а одна только AAVE разрослась до $ 22 млрд в управлении.

Заемщикам ‒ тем, кто кредит берет, ‒ AAVE на выбор предлагает два типа ставок: плавающая и фиксированная. С фиксированной все просто ‒ один и тот же процент начисляется каждый месяц. Плавающая (variable) же ставка привязана к показателям рынка.

Проценты самые разные. Начнем с депозитов. APY ‒ годовая процентная доходность ‒ по ним может составлять 2% (в случае токена Frax), а может ‒ больше 20% (для игрового Decentraland/MANA).

Заемщикам биржа предлагает цифры APR ‒ годовой процентной ставки. При фиксированной ставке APR колеблется от 3% для Chainlink или wETH до 75% все у той же MANA.

В чем разница между APR и APY? Объясним на депозитах. С APR все просто Например, у вас на счету лежит $ 1 000, а APR равен 10%. Значит, к концу года у вас будет $ 1 100.

В APY же указан процент с поправкой на то, что выплаты могут производиться несколько раз в год. Пример: у вас на счету все та жа $ 1 000, но 10% теперь равен APY. Выплаты производятся два раза в год. Значит, сначала 5% вам будут начислены на $ 1 000 ‒ вот у вас уже $ 1 050. В конце года вам начисляются оставшиеся 5%, но уже на $ 1 050. Берем калькулятор и получаем $ 1 102,5 ‒ чуть больше, чем в первом случае.

AAVE использует APR при выдаче ссуд. И тем, кто их берет, стоит готовиться к тому, что отдавать придется больше, чем кажется. Все как у честных банков.

Займы на биржах

Не AAVE единым жив человек. Криптовалютные биржи не отстают и давно предлагают получить займ. Но здесь чаще всего пользователи ограничены маржинальной торговлей.

У Binance под вывеской “Криптозаймы” прячутся всего лишь займы для маржин-трейдеров. Конечно, биржа Чанпэна Чжао предлагает ряд других плюшек ‒ депозиты, стекинг и бивалютные инвестиции, но это тема для отдельного выпуска.

Более гибкие условия у Crypto.com. Под вывеской Lending у этих ребят действительно скрывается лендинг. Можно использовать займ для маржинальной торговли, а можно направить его на другие биржи.

Пользователям Crypto.com доступны одновременно три займа. Тем, кто использует мобильное приложение, доступен похожий сервис ‒ Crypto Credit. Выглядит это более привлекательно, чем кредит в банке.

Главный плюс ‒ взятый на 12 месяцев кредит погасить можно в любое время. Фиксированного графика платежей нет, а значит, нет штрафов за их просрочку.

Залог вносите в биткоине, лайткоине, эфириуме или другой валюте из широкого списка на выбор. Выдача кредита производится только в стейблкоинах ‒ USDT, USDC, TUSD, PAX. В общем-то, оно и к лучшему ‒ обойдется без “Да, я же брал его, когда он стоил $ 0,0000003, а сейчас он стоит $ 146 998 324” и поисков третьей почки.

Когда кредит погашен, пользователь получает назад ровно то же количество монет, что внес.

Минус: DeFi-трейдерам нужно следить, чтобы залоговые монеты резко не упали в цене, а на волатильном рынке возможно все. И в случае чего, спешно пополняться, обычно на средства из нового кредита.

DeFi + TradFi

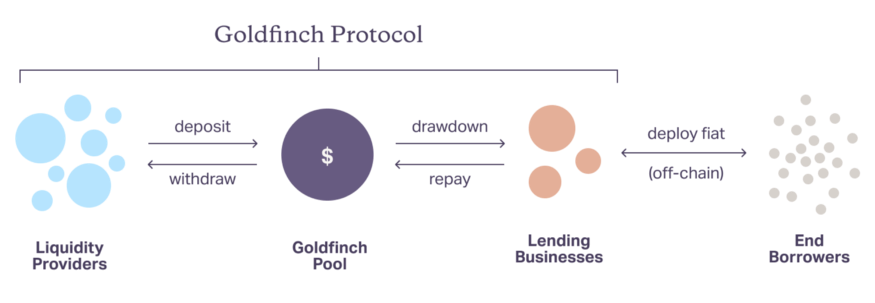

Есть и те, кто объединяет DeFi и TradFi, ‒ традиционные финансы. Один из таких ‒ стартап GoldFinch.

Пока в GoldFinch обкатывают технологию на жителях Индии, Мексики и Нигерии. Парни быстро поняли ‒ за ссудами обычно обращаются те, у кого денег нет. И убрали требование по залогу.

Правда, деньги они выдают не напрямую, а через партнеров из PayJoy и других сервисов мобильных кредитов ‒ последние самостоятельно определяют, кому выдать деньги.

Источник: culture.ru

Работает это так:

Есть пул с криптовалютой (стейблкоинами) ‒ деньги в него вносят пользователи-инвесторы.

А есть сервисы вроде PayJoy ‒ они берут из пула монеты, конвертируют их в песо или другую государственную валюту. А уже конвертированные деньги может получить малый бизнес или физлица.

Конечно, сервисы берут с пользователей процент, а потом делятся прибылью с пулом GoldFinch и его инвесторами. Инвесторам, кстати, обещают вознаграждение от 10%.

Flash Loans

В DeFi кредиты без залога тоже набирают обороты. Здесь они получили название Flash Loans, или Срочные кредиты.

Деньги выдаются, расходуются и возвращаются ‒ все в течение нескольких секунд в рамках одной транзакции. Стандартная комиссия ‒ 0,09%.

Возможным такое стало благодаря смарт-контрактам, которые фактически выполняют операции с занятыми средствами от имени заемщика. Решение нашло своего клиента ‒ трейдеры берут средства для быстрых спекуляций активами, не рискуя своими деньгами. Если что-то пошло не так, например, сделка не принесла прибыли, все откатывается назад, а кредитор просто получает сумму обратно.

Выглядит это так:

- берем флеш-кредит;

- покупаем токен там, где он дешевле;

- продаем там, где дороже;

- возвращаем средства и проценты.

Схема сводит к минимуму риски для обеих сторон. Но это в теории. На практике мошенники выводят крупные суммы, обваливают курс новых токенов, пользуются уязвимостями поставщиков данных из Веба и другими эксплойтами.

Скрытые риски

Ну, регулярные взломы и скам в DeFi, которые приносят хакерам и недобросовестным стартапам десятки миллионов долларов, ‒ риск не очень скрытый. Но есть и другой момент, который мало кто учитывает.

Как и всякая уважающая себя кредитная организация, DeFi-сервисы предпочитают умолчать о деталях. Одна из них, кстати, типична только для криптоиндустрии.

Отмотаем к флеш-кредитам. Выглядит все солнечно и радужно:

- трейдер берет займ;

- сделка прибыли не принесла;

- трейдер не несет лишних убытков и просто возвращает средства кредитору.

Да, кредитору сверху платить не нужно, но оплатить проведение транзакций в пользу самой сети, обычно это жадный Эфириум, придется. “Убийца Вестерн Юниона” дешевизной операций не славится ‒ каждая транзакция пользователям сети Бутерина стоит $ 15-100, все зависит от объема передаваемых данных.

А поскольку этих данных в кредитном смарт-контракте много, то и рассчитываться придется где-то по верхней границе.

Да, если сделка прошла успешно, то отдать Эфиру сумму с 2-3 нулями все равно придется. Такие дела.

Топ-3 сервисов

AAVE

Об AAVE мы уже рассказывали. Сервис позволяет взять ссуду или заработать на ее выдаче. Поддерживает 30+ активов, предлагает на выбор фиксированную и плавающую ставку. Правда, последняя действует только для половины токенов.

Compound

Еще одна крупная площадка, где можно занять или заработать на своих активах. Все подсчеты ведутся в формате APY.

В большинстве случаев заработок поставщиков средств ‒ меньше 1% APY. Хотя по стейблкоину USD Coin эта цифра сейчас ‒ 6%.

А вот отдавать займ придется, исходя из 5-7% APY. Или 8% в случае с USDC.

Venus

В отличие от конкурентов, площадка построена на более быстром и дешевом Binance Smart Chain.

Для поставщиков ликвидности в монете Venus ‒ XVS ‒ APY превышает 25%. Неудивительно, что желающих заработать в 3 раза больше, чем тех, кто хочет взять кредит:

Где еще используется?

Flash Loans нашли свое место в круговороте кредитов. Одна из типичных схем:

- взять быстрый займ;

- погасить другой кредит и вернуть свой залог;

- часть освободившегося залога направить на погашение быстрого займа.

Другой вариант: использовать флеш, чтобы закрыть кредит на одном сервисе и открыть на другом ‒ с более выгодными условиями.

Заключение

В целом выглядит довольно хорошо. Все же в российских реалиях ставку 5-8% предлагают только на крупные суммы. Тем, кому нужна небольшая сумма здесь и сейчас, придется отдать 15-25% в зависимости от аппетитов банка.

Минусы у DeFi-кредитования есть, и их много: непрозрачность, взломы, волатильность.

И все же платформы выигрывают в сравнении с банками, а главное ‒ развиваются они намного быстрее.